രാജ്യത്തെ വയോജനങ്ങള്ക്ക് സാമൂഹ്യസുരക്ഷയും വരുമാനവും ഉറപ്പുവരുത്തുക എന്ന ലക്ഷ്യം ഒരു വശത്തും പെന്ഷന് സംവിധാനം സ്വകാര്യവല്ക്കരിക്കുക എന്ന ലക്ഷ്യം മറുവശത്തുമായി 1999-ല് അന്നത്തെ കേന്ദ്ര സര്ക്കാരില് അങ്കുരം കൊണ്ട ചിന്തയുടെ ഉല്പന്നമാണ് നാഷണല് പെന്ഷന് സിസ്റ്റം (എന്പിഎസ്). 2008-ല് രജിസ്റ്റര് ചെയ്ത ഒരു ട്രസ്റ്റ് എന്പിഎസിന്റെ രക്ഷാധികാരം വഹിക്കുമ്പോള് മൂലധന വിപണിയുടെ രേഖാസൂക്ഷിപ്പുകാരായ നാഷണല് സെക്യൂരിറ്റീസ് ഡെപ്പോസിറ്ററി ലിമിറ്റഡ് (എന്എസ്ഡിഎല്), കാര്വിയുടെ കെ-ഫിന്ടെക് എന്നിവ കണക്കുകള് സൂക്ഷിക്കുന്നു. ഇവയെ സെന്ട്രല് റിക്കാര്ഡ്-കീപ്പിംഗ് ഏജന്സി (സിആര്എ) എന്നാണ് പറയുന്നത്. പെന്ഷന് ഫണ്ട്് കൈകാര്യം ചെയ്യുവാന് ഏഴ് സ്ഥാപനങ്ങളെയാണ് ഇപ്പോള് ഏല്പ്പിച്ചിട്ടുള്ളത്.

Advertisement

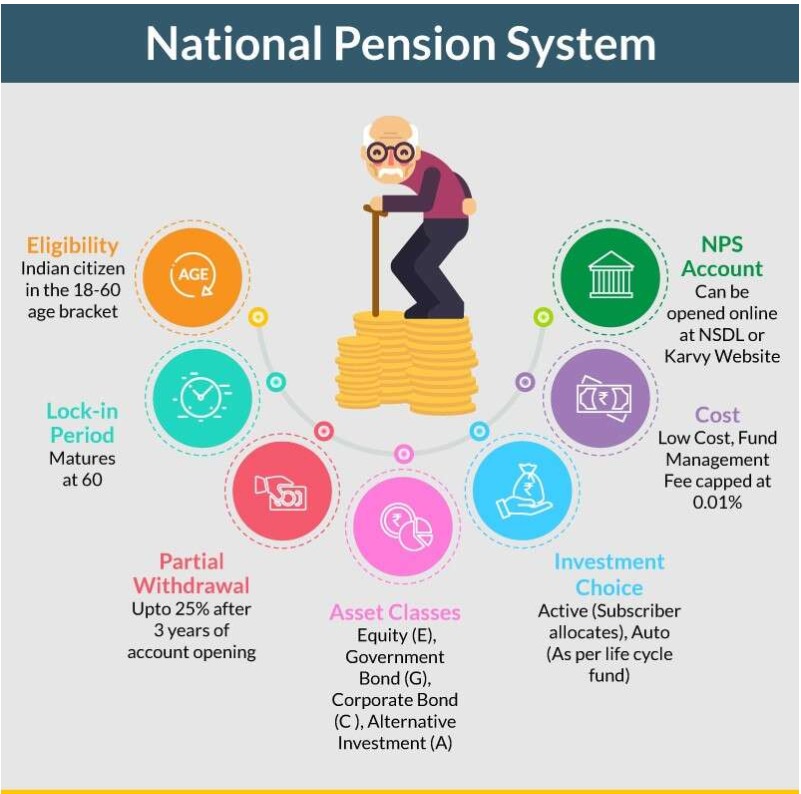

ഒരു നിശ്ചിത തുക മാസം തോറും നിക്ഷേപിച്ച്, അറുപത് വയസ്സാവുമ്പോള് അതില് ഒരു ഭാഗം തിരികെ തന്ന് ബാക്കി ആന്വിറ്റി പദ്ധതികളില് നിക്ഷേപിച്ച്, അതില് നിന്നുള്ള വരുമാനം പെന്ഷനായി തരിക എന്നതാണ് പദ്ധതിയുടെ സാരാംശം. എന്നാല്, ശമ്പളത്തില് നിന്ന് പിടിക്കുന്നതൊഴികെയുള്ളവയില്, എല്ലാ മാസവും നിക്ഷേപിക്കണമെന്നോ, ഒരേ തുക തന്നെ വേണമെന്നോ അത്ര നിര്ബന്ധമില്ല. ഒരു വര്ഷത്തില് ഒരു തവണയെങ്കിലും അടയ്ക്കണമെന്നും വര്ഷത്തില് 1000 രൂപയെങ്കിലും അടയ്ക്കണമെന്നും ഒരു തവണ അടയ്ക്കുന്നത് ചുരുങ്ങിയത് 500 രൂപയെങ്കിലും വേണമെന്നേയുള്ളൂ.

നിശ്ചിത നിരക്കില് വരുമാനം തരുന്ന സര്ക്കാര് / കോര്പ്പറേറ്റ് ബോണ്ടുകള് അടക്കമുള്ള നിക്ഷേപങ്ങളിലും, ഓഹരികളിലും ഇവ രണ്ടുമായി ബന്ധപ്പെട്ട മ്യൂച്വല് ഫണ്ടുകളിലും മറ്റുമാണ് എന്പിഎസ് വഴി ശേഖരിക്കുന്ന തുക വിനിയോഗിക്കപ്പെടുന്നത്. ഈ നിക്ഷേപങ്ങളില് നിന്ന് കിട്ടുന്ന വരുമാനത്തിന്റെ തോതാണ് നമ്മുടെ മുതലിന്റെ വളര്ച്ച തീരുമാനിക്കുന്നത്. അറുപത് വയസ്സാവുമ്പോള് സഞ്ചിത നിക്ഷേപം രണ്ട് ലക്ഷത്തില് അധികരിക്കുന്നില്ലെങ്കില് മുഴുവന് തുകയും ഒന്നിച്ച് തിരികെ എടുക്കാം. മുഴുവന് തുകയും ആന്വിറ്റിയില് നിക്ഷേപിക്കണമെങ്കില് അതും സാദ്ധ്യമാണ്.

2004 മാര്ച്ച് 31ന് ശേഷം ജോലിയില് പ്രവേശിച്ച (സായുധസേനാംഗങ്ങള് ഒഴികെ) കേന്ദ്രസര്ക്കാര് ജീവനക്കാര്ക്ക് ആണ് ആദ്യം സര്ക്കാര് പെന്ഷന് നിര്ത്തലാക്കി എന്പിഎസ് നിര്ബന്ധമാക്കിയത്. പിന്നീട്, പൊതുമേഖലാസ്ഥാപനങ്ങള്, വിവിധ സംസ്ഥാന സര്ക്കാര് ജീവനക്കാര്, അനുബന്ധ സ്ഥാപനങ്ങള് എന്നിങ്ങനെ ഗവണ്മെന്റ് നിയന്ത്രണമുള്ള എല്ലാ സംവിധാനങ്ങളിലെയും നിശ്ചിത തീയതിയ്ക്ക് ശേഷം ജോലിയില് പ്രവേശിച്ച പ്രവര്ത്തിക്കാര്ക്ക് പെന്ഷന് നല്കുന്നത് എന്പിഎസിലേയ്ക്ക് മാറ്റി. കൂടാതെ, സ്വകാര്യ സ്ഥാപനങ്ങളിലെ ജോലിക്കാര്ക്ക് പുറമേ, പ്രവാസികള് അടക്കം, 18 വയസ്സിനും 60 വയസ്സിനും ഇടയിലുള്ള എല്ലാ ഭാരതപൗരന്മാര്ക്കും ഒഐസി കാര്ഡുള്ള വിദേശപൗരന്മാര്ക്കും പദ്ധതിയില് ചേരുവാന് കഴിയത്തക്ക വിധം പരിഷ്കാരങ്ങള് വരുത്തി.

സ്വാഭാവികമായും, രാജ്യത്തെ മുഴുവന് പൗരന്മാര്ക്കും സാമൂഹ്യസുരക്ഷ ഉറപ്പാക്കുന്ന ഈ പദ്ധതി വലിയ രീതിയില് വിജയം നേടേണ്ടതായിരുന്നു. എന്നാല്, ഇന്ത്യയിലെ ഏകദേശം 90 കോടിയോളം വരുന്ന സാമ്പത്തിക ജനസംഖ്യയില് ഇക്കഴിഞ്ഞ ജൂണ് 30 വരെ 1.47 കോടി ജനങ്ങള് മാത്രമാണ് എന്പിഎസ് എടുത്തിട്ടുള്ളത്. 2013-14 വര്ഷത്തേക്കാള് 2014-15 ല് 34.47 ശതമാനം എന്പിഎസിന്റെ അംഗസംഖ്യ വര്ദ്ധിച്ചപ്പോള്, 2015-16-ല് 11.45 ശതമാനമേ വര്ദ്ധനവ് ഉണ്ടായുള്ളൂ. തുടര്ന്നിങ്ങോട്ട് ഇതുവരെ ഒരു വര്ഷം പോലും ഇരട്ട അക്ക വളര്ച്ച ഉണ്ടായിട്ടില്ല.

അസംഘടിതമേഖലയിലുള്ളവര്ക്കായി സര്ക്കാര് സഹായധനത്തോടെ നടപ്പിലാക്കിയ പ്രത്യേക എന്പിഎസ് സ്വാവലംബന് പദ്ധതിയില് ചേര്ന്നവര് കഴിഞ്ഞ അഞ്ച് വര്ഷമായി കൊഴിഞ്ഞുപോകുന്ന കാഴ്ചയാണ് വേദനാജനകം. ശരാശരി പ്രതിവര്ഷം ഒരു ശതമാനം വച്ച് കുറവ് വന്ന എണ്ണം ഇപ്പോള് വെറും 43.02 ലക്ഷമായി ശോഷിച്ചിരിക്കുന്നു.

പ്രധാനമായും എന്പിഎസ് ട്രസ്റ്റിന്റെയും എന്എസ്ഡിഎലിന്റെയും പ്രതിബദ്ധതാരാഹിത്യമാണ് സര്ക്കാര് വളരെ ഭാവനാ പൂര്ണ്ണമായി വിഭാവനം ചെയ്ത ദേശീയ പെന്ഷന് സംവിധാനം ജനങ്ങളാല് സാംശീകരിക്കപ്പെടുന്നതില് പരാജയപ്പെടുവാന് കാരണം. എത്രമാത്രം സങ്കീര്ണ്ണതകള് വരുത്താമോ അത്രത്തോളം ദുര്വഹമായ രീതിയിലാണ് വെബ്സൈറ്റ് അടക്കമുള്ള സാങ്കേതിക-നടപടിക്രമങ്ങള് ഒരുക്കിയിട്ടുള്ളത്.

എന്പിഎസ് തുടങ്ങുവാന് ബാങ്കുകള് അടക്കമുള്ളവര് മത്സരിക്കുന്നുണ്ട്. എന്നാല്, പിന്നീടുള്ള സേവനത്തിന് അവര്ക്ക് നിരവധി പരിമിതികള് ഉണ്ട്. ശമ്പളത്തില് നിന്ന് പിടിക്കുന്നത് ഒഴികെ മറ്റ് രീതിയില് എന്പിഎസ് അക്കൗണ്ടില് ഓരോ തവണയും അടയ്ക്കുന്ന പണത്തില് നിന്ന് ഒരു ചെറിയ വിഹിതം ബാങ്ക് എടുത്ത ശേഷം ബാക്കി മാത്രമേ അക്കൗണ്ടില് എത്തുന്നുള്ളൂ. ഉദാഹരണത്തിന് പ്രതിമാസം 4000 രൂപ വീതം ബാങ്ക് മുഖേന ട്രാന്സ്ഫര് ചെയ്യുന്നയാളുടെ എന്പിഎസ് അക്കൗണ്ടില് 3976 രൂപ മാത്രമേ വരവ് വയ്ക്കൂ. ബാക്കി 24 രൂപ ബാങ്കിനുള്ളതാണ്. ചെറിയ തുക എന്ന് തോന്നാം. എന്നാല് 30 വര്ഷം കൊണ്ട് മുപ്പത് വര്ഷം കൊണ്ട് 8640 രൂപയും അതിന്റെ വരുമാനവും കാണാക്കടലില് പോകുന്നു. ഇത് കൂടാതെ സിആര്എ ത്രൈമാസാടിസ്ഥാനത്തില് ഇന്റര്മീഡിയറി ചാര്ജ്ജും എടുക്കുന്നുണ്ട്.

ബാങ്ക് മുഖേന അക്കൗണ്ട് ആരംഭിക്കുമ്പോള് ഏതെങ്കിലും വിശദാംശങ്ങള് ഫീഡ് ചെയ്യുമ്പോള് ബന്ധപ്പെട്ടവര് കൈത്തെറ്റുകള് വരുത്തുകയാണെങ്കില് (ഉദാഹരണം അക്കൗണ്ട് ഐഎഫ്എസ്സി അക്കങ്ങള് പരസ്പരം മാറുക) അത് തിരുത്തുവാന് വളരെ പ്രയാസമാണ്. വര്ഷങ്ങള്ക്ക് ശേഷം പണം തിരിച്ചെടുക്കുന്ന സമയത്ത് ആയിരിക്കും ഇത്തരം കയ്യബദ്ധങ്ങള് പണം തിരികെ ലഭിക്കുന്നതിന് വിലങ്ങുതടിയായി പൊങ്ങി വരുക. എന്എസ്ഡിലിന്റെ എന്പിഎസ്സിആര്എ പോര്ട്ടലില് അംഗത്തിന്റെ വിലാസത്തില് വരുന്ന മാറ്റങ്ങള് ആധാറുമായി ബന്ധപ്പെടുത്തി തിരുത്തുവാന് സംവിധാനം ഉണ്ട്. ആധാറിന്റെ അവസാനത്തെ നാല് അക്കങ്ങളാണ് നല്കേണ്ടത്. എന്നാല് ആ ഫീല്ഡില് ഒന്നിലധികം അക്കങ്ങള് സ്വീകരിക്കില്ല!

പണം പിന്വലിക്കാനുള്ള അപേക്ഷ ഫോറം 101 ജിഎസ് ആണ്. ഇത് പൂരിപ്പിച്ച് നല്കിയാല് അത് പല കടമ്പകള് കടന്ന് മുംബൈയിലെ ഏകോപന ഓഫിസില് എത്തിയാല്, അപ്പോള്ത്തന്നെ പോയ വേഗത്തില് തിരിച്ചുവരും; ഓണ്ലൈന് ആയി സമര്പ്പിക്കുവാന് ആവശ്യപ്പെട്ടുകൊണ്ട്. പിന്നെ എന്തിനാണ് ഓഫ്ലൈന് അപേക്ഷാഫാറം വിതരണം ചെയ്യുന്നതെന്ന് ആര്ക്കും ഇതുവരെ മനസ്സിലായിട്ടില്ല.

സാധാരണ ഗതിയില് എല്ലാ ഓണ്ലൈന് അപേക്ഷകള് നമ്മുടെ സൗകര്യത്തിനും സമയത്തിനും അനുസരിച്ച് എപ്പോള് വേണമെങ്കിലും സമര്പ്പിക്കുവാന് കഴിയുന്നതാണ്. എന്നാല് എന്എസ്ഡിഎല്ന്റെ എന്പിഎസ്സിആര്എ പോര്ട്ടലില് അപേക്ഷ നല്കുവാന് മുംബൈയില് അവരുടെ ഓഫീസ് പ്രവര്ത്തനസമയത്ത് മാത്രമേ കഴിയൂ. എന്നാല് ഈ വിവരം ആദ്യമൊന്നും പറയില്ല. എല്ലാം കഴിഞ്ഞ് സബ്മിറ്റ് ബട്ടണ് അടിക്കുമ്പോഴേ ഇതറിയൂ.

‘സെലക്റ്റ് ഫയല് റ്റു അപ്ലോഡ്’ എന്നൊരു ഭാഗമുണ്ട്. എന്ത് സംബന്ധിച്ച ഏത് ഫയലാണ് എന്ന് മാത്രം പറയുന്നില്ല! ഐഡന്റിറ്റിയ്ക്കും അഡ്ഡ്രസ്സിനും രേഖകള് വേണം. (എപ്പോഴും അക്കൗണ്ട് ആരംഭിക്കുവാനാണ് കെവൈസി ഉറപ്പാക്കുക. ഇവിടെ നമ്മുടെ അക്കൗണ്ടിന്റെ കാന്സല് ചെയ്ത ചെക്ക് ലീഫ് പരിശോധിച്ച് വിവരങ്ങള് ഉറപ്പ് വരുത്തി പണം ട്രാന്സ്ഫര് ചെയ്യാനാണ് പുതിയതായി കെവൈസി രേഖകള് ചോദിക്കുന്നത്!). ഇതെല്ലാം കഴിഞ്ഞ് അപേക്ഷ ഒരുവിധം അപ്ലോഡ് ചെയ്താല് വിവാഹം കഴിഞ്ഞയാള് അവിവാഹിതനാവും; മാത്രമല്ല, ജന്ഡര് ഏതാണെന്ന് ഉറപ്പില്ലാതാവും ആ കോളം കാലിയാണ്.

സമര്പ്പിച്ച അപേക്ഷ പ്രിന്റ് എടുത്ത് മൂന്നര ഃ രണ്ടര സെന്റിമീറ്റര് മാത്രം വിസ്തീര്ണ്ണമുള്ള ഫോട്ടോ ഒട്ടിച്ച്, ഒപ്പിട്ട് ബാങ്കില് നല്കണം. അത് അവിടെ പരിശോധിച്ച് അടുത്ത തലത്തില് ബാങ്കിന്റെ തന്നെ മുംബൈ ഓഫീസില് എത്തുന്നു. അവിടത്തെ പരിശോധന കൂടി കഴിഞ്ഞേ സിആര്എയില് എത്തൂ. പിന്നെ വേണം അപേക്ഷ പരിഗണിക്കുവാന്. എത്ര ലളിതമായ നടപടിക്രമം!സാങ്കേതികവിദ്യയുടെ ലാളിത്യമല്ല, ക്ലേശങ്ങളാണ് എന്പിഎസില് വരിക്കാര് അനുഭവിക്കുന്നത്. കമ്പ്യൂട്ടര് സംവിധാനങ്ങള് ഉപയോഗിച്ച് തഴമ്പിച്ചവര്ക്ക് പോലും മനസ്സിലാവാത്തതും ബുദ്ധിമുട്ടുളവാക്കുന്നതുമാണ് എന്എസ്ഡിലിന്റെ എന്പിഎസ് പോര്ട്ടല്.

അപ്പോള് അത്രത്തോളം സാങ്കേതിക പരിജ്ഞാനമില്ലാത്തവര്ക്ക് ഇത് ഉപയോഗിച്ച് കാര്യങ്ങള് മനസ്സിലാക്കുവാനും പ്രവര്ത്തിക്കുവാനുമുള്ള ബുദ്ധിമുട്ടുകള് ഊഹിക്കാവുന്നതേയുള്ളൂ. കൂടാതെ, പെന്ഷന് ലഭിക്കുന്നത് സര്ക്കാര് ഉദ്യോഗസ്ഥര്ക്ക് മാത്രമാണെന്ന മിഥ്യാധാരണ മാറ്റുവാന് എന്പിഎസ് ട്രസ്റ്റ് കാര്യമായ ശ്രമങ്ങള് നടത്തുന്നതായി കാണുന്നില്ല. ബോധവല്ക്കരണത്തിന്റെ അഭാവവും കൈകാര്യം ചെയ്യുന്നതിലെ സങ്കീര്ണ്ണതകളുമാണ് അന്യഥാ വന്വിജയമാവേണ്ട ഒരു ക്ഷേമപദ്ധതി സമ്പൂര്ണ്ണ ലക്ഷ്യം കാണാതെ പോകുന്നതിന് കാരണം.

(പ്രമുഖ ബാങ്കില് മുതിര്ന്ന തസ്തികയില് നിന്ന് ലേഖകന് അടുത്തയിടെ വിരമിച്ചു. അഭിപ്രായങ്ങള് തികച്ചും വ്യക്തിപരം)